クレジットカードで買い物をするのは日常的なことであり、ポイントも付与されることから現金払いよりもカードで支払った方がお得になることは数多くあります。

最近では月々の電話料金や光熱費などの公共料金だけではなく、税金までもがクレジットカード決済で払えるようになりました。

まだまだアメリカやヨーロッパには劣りますが、日本にもクレジットカードという文化が少しずつ受け入れられているように感じます。

クレジットカードは買い物の支払いをキャッシュレスで済ますことができるため高い利便性があることは間違いありません。

クレジットカードのショッピング枠現金化は後払いで買い物をした商品を換金することによってすぐに現金を手に入れることができるサービスです。

ただクレジットカード現金化は利用するショッピング枠の金額がそのまま現金化されるわけではありません。

現金化業者の換金率の相場は70%から80%となっており、手にする現金よりも2割程度多い金額がクレジットカード会社から請求されることになるのです。

そのため現金化を利用することによってお金を手に入れる代わりに実質的には多くの支払いをしなければならないことから「今すぐお金が欲しい貧困層をターゲットにした貧困ビジネス」という解釈もあります。

そんな現金化利用者も気になるのがクレジットカードの支払いなのではないでしょうか?

もし現金化したクレジットカードの支払いができなかったら・・・。

クレジットカードの支払いが遅れてしまうと

毎月、クレジットカードで買い物をしている方であればご存知かと思いますが、支払い方法を選択しなければ利用した翌月に一括払いで請求されることになります。

クレジットカードの利用金額を把握していれば問題なく支払うことはできますが、少し高い買い物をしていると思いもよらぬ高額請求に気付かされることもあるでしょう。

- ではクレジットカードの支払いができなかったらどうなってしまうのでしょうか?

- まず消費者金融の借り入れやクレジットカードの新規発行の際の審査には通ることが困難になります。さらに不動産を契約する際の保証会社やスマホの分割払いにも審査があるため通らないこともあるでしょう。

クレジットカードのクレジット(Credit)は日本語に訳すと「信用」という意味になります。

つまり支払いの遅延や未払いというのはクレジットカード会社の信用を失う行為といえるでしょう。

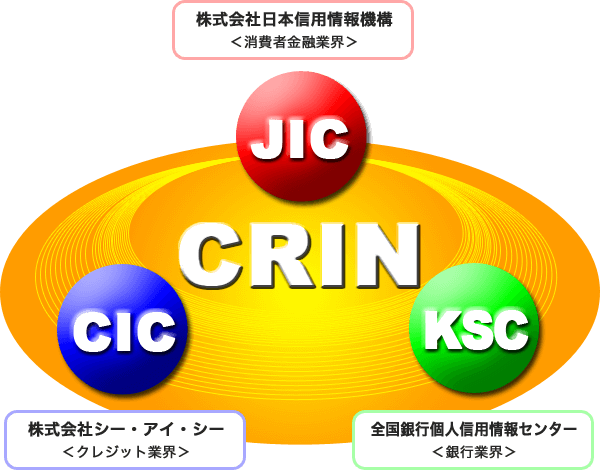

クレジットカード会社は信用情報機関に加盟しており

- 銀行

- 信販会社

- 消費者金融

などと個人の債務履歴を共有しているのです。

そのためクレジットカードで未払いが続けば、クレジットカードの審査が通らなくなるだけに留まらず銀行のフリーローンも自動車のオートローンもすべて利用することができなくなってしまう仕組みとなっています。

つまり信用情報機関に債務の遅延履歴が残り、「ブラックリスト」に入ってしまうことになるのです。

信用情報機関の履歴はいつまで残っている?

クレジットカードの支払いが滞ってしまった場合にはクレジットカード会社が加盟している信用情報機関株式会社CICによって記録されることになります。

ではこの情報がいつまで残るのかといいますと基本的に5年間は保持されることになるのです。

自己破産などの重要な情報の場合には10年間残ることもあります。

さらに「成約残し情報」という過去の金融事故が残されるケースもあるのです。

この成約残し情報がある場合には10年を超えても信用情報機関には消されないこともありますので注意しましょう。

結局はクレジットカードの支払いは遅れてはいけない

信用情報機関に残る情報は非常に重要な意味がありますが、クレジットカードの支払いを一度遅れてしまったからといってブラックリストに載ってしまうわけではありません。

しかし2度、3度となると債務履歴に傷が付きクレジットカードが使えなくなってしまう可能性もあるのです。

つまり利用したクレジットカードの支払いは確実にしなければなりません。

では「クレジットカードの支払日にお金がない!」という時にはどうすればよいのでしょうか?

消費者金融から借り入れをすることもできるでしょう。

金融会社からお金を借りてクレジットカードの支払いを行えば借金が増えることになり自転車操業になってしまうかも知れません。

そのため計画性に欠ける方法に思えます。

効率的な方法はクレジットカードのショッピング枠を現金化し一時的に現金を工面する方法です。

クレジットカード現金化はクレジットカードのショッピング枠残高がある方であればどなたでも利用することが可能な資金調達方法です。

しかし、クレジットカードのショッピング枠がすでに残っていないという方もいるでしょう。

そんな方は携帯電話のキャリア決済現金化ならクレジットカードがなくても大丈夫です。

クレジットカードのショッピング枠と比較するとキャリア決済の利用枠は少額となりますが、それでも支払いの足しにはなるでしょう。

いずれの方法にしろ現金化した分の支払いは翌月に請求されることになりますので計画的に現金化することをお勧めします。